この記事では、40代派遣社員の貯金目安と効果的な貯金を行い、成功を収めるための方法を紹介します。

派遣社員の貯金について、時給別の貯蓄イメージを下記記事にて詳しく解説しています。

こちらもぜひ参考にしてください。

1. 40代派遣社員の貯蓄目安と成功へのコツ

40代派遣社員の平均貯金額

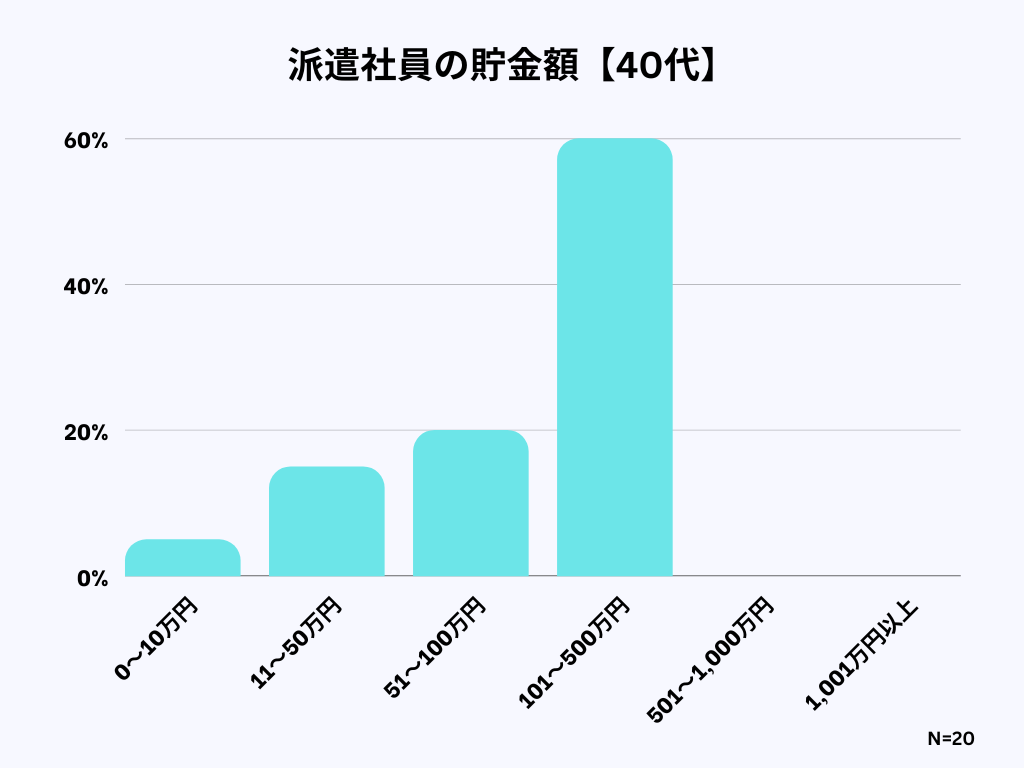

40代の派遣社員20名に伺ったところ、貯金の中央値は「101~200万円」でした。時給別の貯蓄額については下記の記事で詳しく解説していますので、併せて参考にしてみてください。

月々の適切な貯蓄額の設定方法

月々の適切な貯蓄額の設定方法は、個々の経済状況や将来の目標によって異なりますが、まずは、収入の一定割合を貯蓄に回すことが重要です。一般的には、収入の10%から20%を貯蓄に充てることが推奨されています。例えば、月収が30万円の場合、理想の貯金額は3~6万円となります。

また、個人の生活費や将来の目標に基づいて貯蓄目標を設定することも重要です。家計の予算を立て、固定費や必要な支出を考慮したうえで、残りの収入の一部を貯蓄に回すようにしましょう。将来の費用や不測の出費を見越して、念入りに計画することが必要です。

ただし、貯蓄額の設定においては、個人の状況や優先事項によって大きく異なるため、一概に定めることはできません。予期せぬ出費や生活環境の変化にも応じられるよう、柔軟なマネープランを作成することが求められます。その上で、貯蓄額の設定方法は目標設定の一部に過ぎず、実現のための取り組みが重要です。

達成可能な目標を立て、毎月の貯蓄額を計画に組み込むことで、着実に貯金を増やすことができます。定期的な支出の見直しや無駄遣いの削減も効果的な手段です。

自分の支出を客観的に振り返り、節約の余地を見つけることで、月々の貯蓄額や目標達成までの時間を短縮することができます。

貯蓄する際の注意点と心得

貯蓄額を決める際には、自分の収入や生活費、将来の目標を考慮することが重要です。収入に対して適切な割合の貯蓄を行うことで、将来の不安を軽減し、安心した生活を送ることができます。

また、貯蓄のためには無理のない範囲でコツコツと続けることが大切です。さらに、貯蓄する際には使途を明確にすることも重要です。具体的な目標を設定し、どのようなことに貯蓄を活用するのかを明確にすることで、モチベーションを保ちながら貯蓄を続けることができます。

2. 節約や収入増加による貯金方法

収入と支出のバランスをとるための財務管理のコツは、個々の状況に合わせて適切に収支を管理することが重要です。まず、収入と支出のリストを作り、具体的な数字を把握しましょう。

収入には派遣の給与や他の副業の収入などを含め、支出には生活費やローンの返済などを含めます。最初に支出の優先順位を考えましょう。必要な支出、例えば食費や家賃、光熱費などは欠かせませんが、無駄な支出は見直す必要があります。

次に収入を増やすための具体的な方法を考えます。副業などの収入源の多様化は一つの手段です。自分のスキルや経験を活かして、フリーランスで仕事をすることも可能です。また、将来に向けてスキルアップを図り、高収入の職業を目指すことも考慮してみてください。

自分の収支を客観的に把握し、必要な支出と無駄な支出を見極めることが重要です。また、収入を増やすための方法も積極的に考え、将来の不安に備えるための資金を貯めましょう。

3. 将来の不安とその解消策

年金生活や老後の医療費に関する不安の把握

40代の派遣社員が将来の不安を感じる一つには、年金生活や老後の医療費に関する不安が挙げられます。医療費は高騰し続けており、将来の治療費や介護費を考えると、負担が大きくなる可能性があります。

また、老後の健康状態や介護の必要性は予測困難であり、急な医療費の発生によって貯金が不足する可能性も考えられます。このような将来の不安を解消するためには、長期的な財務計画の作成が必要です。

まずは現在の年金額や医療費の見積もりを行い、将来の収支を把握することが重要です。また、老後の生活スタイルや健康管理についても考慮し、必要な貯蓄額を計算することが求められます。

また、将来の不安を軽減するためには、早めの行動が必要です。例えば、年金の積立金額を増やすために、個人型確定拠出年金などの制度を活用することが考えられます。また、健康管理にも積極的に取り組むことで、将来の医療費を抑えることができるかもしれません。

以上のような対策を講じることで、40代派遣社員の将来の不安を軽減することができるでしょう。将来の不安を抱えることは誰にでもあることですが、事前の計画と行動を通じて、より安心して老後を迎えることができます。

不安を軽減するための長期的財務計画の作成

将来の不安を軽減し、安心した老後を迎えるためには、長期的な財務計画の作成が重要です。まずは現在の収入と支出を把握し、将来の生活費や医療費などの必要経費を予測することが必要です。

長期的財務計画の作成において、まず考慮すべきは年金生活です。現在の年金制度がどのような仕組みで運営されているのか、具体的な金額や支給時期を把握することが重要です。また、将来の年金受給額に不安を感じる場合は、個人型確定拠出年金(iDeCo)や個人年金保険などの第2の年金制度への加入を検討することも有益です。

また、医療費の不安も将来の不安の一つです。高齢になると病気やケガにかかりやすくなり、治療費の負担が増えることが予想されます。そのため、健康保険や介護保険の加入状況や内容を確認し、不足があれば個人での貯金や医療保険の加入を検討することも重要です。

長期的財務計画を作成する際には、これらの年金生活や医療費に関する不安を明確にし、収入と支出のバランスを考える必要があります。収入が少なく支出が増えることを予防するために、副業による副収入の確保などの対策も検討しましょう。

また、歳を重ねるにつれて働けなくなる可能性も考慮し、40代のうちに貯金を増やすことで将来の安心感を得ることも大切です。長期的財務計画の作成は将来への不安を軽減するだけでなく、目標を持ち前向きに行動するきっかけにもなります。

計画を作成する際には、信頼できる専門家のアドバイスを受けることもおすすめです。また、計画の見直しや修正をすることも必要です。将来の不安を解消するために、今から手を打つことが大切です。

メンタルヘルスのケアと生活バランスの取り方

将来に不安を感じることは、40代の派遣社員にとっては珍しいことではありません。しかし、この不安を軽減するためには、メンタルヘルスのケアと生活バランスの取り方を重視することが重要です。

まず、メンタルヘルスのケアに関しては、ストレスの管理が欠かせません。40代は仕事のプレッシャーによって、心の負担が増えることもあります。そのため、定期的な休息やリラックスする時間を確保することが必要です。

また、仕事に追われる毎日ではなく、自分自身の時間や家族との時間も大切にすることが不安を解消するためには必要です。定期的な休暇を取ることや、週末などの時間を充実させることで、リフレッシュする機会を作ることができます。

派遣社員の不安やプレッシャーを抱える40代の方々にとって、メンタルヘルスのケアと生活バランスの取り方は重要なポイントです。心と体の健康を保ちながら、将来への不安を解消し、豊かな人生を送るために、積極的に取り組んでいくことが大切です。

4. 貯金計画とその実現への具体的な手法

短期的、中期的、長期的な貯金目標の設定

短期的、中期的、長期的な貯金目標の設定には、個々の目標や優先事項に応じて追求すべき内容が異なることを考慮するのがおすすめです。まず短期的な貯金目標は、1年以内に達成できる目標とします。

具体的な目標としては、急な出費に備えた「エマージェンシーファンド」の確保などがあります。短期的な貯金目標を設定する際には、迅速な成果を得るために毎月の貯蓄額を具体的に設定し、自己管理することが重要です。

中期的な貯金目標は、2〜5年程度の期間で達成できる目標です。具体的な目標としては、住宅ローンの一部返済や子供の教育資金のための貯金などがあります。中期的な貯金目標を設定する場合には、月々の貯蓄額や期間に応じて試算することが必要です。

また、利息や投資などの収益を考慮し、目標額に到達するために必要な貯金額を見直すことも重要です。長期的な貯金目標は、5年以上の期間を要する目標です。具体的な目標としては、老後の生活資金や長期的なライフプランのために貯蓄することが含まれます。

長期的な貯金目標を設定する際には、目標額の大きさや設定期間に応じて、定期的な貯金額の積み上げや保険を活用した資産形成なども考慮しながら計画を立てる必要があります。

短期的、中期的、長期的な貯金目標の設定は、人それぞれの状況や目的によって異なるため、個々の目標に合わせた計画を立てることが大切です。そのため、自身の現在の経済状況や将来の見通しを踏まえ、適切な貯金目標を設定するためには専門機関や金融アドバイザーの助言を受けることもおすすめです。また、目標達成のための貯金行動を継続し、達成感を得ることでモチベーションを維持することも重要です。

達成感を得るための小さな目標と達成法の設定

貯金計画を実現するためには、小さな目標を設定し、それを達成していくことが重要です。このように小さな目標をクリアすることで、達成感を得ることができます。そのためには、以下の2つの手法が役立つでしょう。

まずは、貯金目標を具体的かつ明確に設定することです。例えば、「毎月の貯金額を10,000円にする」といった具体的な金額や期間を定めることで、目標設定が明確になります。一度に大きな目標を設定すると、達成が難しくなってしまうことがありますので、できるだけ小さな目標に分割して設定しましょう。

次に、目標達成のための具体的な手法を考えることです。この際には、自身の収入や支出を見直し、適宜アレンジすることが必要です。例えば、節約方法を見直し日常的な出費の削減に努めることや、副業を始めて収入を増やすこと、さらには無駄遣いを減らすために予算を立てることなどが挙げられます。

これらを実行し、小さな目標を達成していくことで、貯金計画を具体的に進めていくことができます。このような手法を用いることで、貯金目標を達成するための具体的な方法が明確になります。

小さな目標を達成することで得られる達成感は、自信ややる気を高め、次の目標に向かって進む力になるでしょう。また、毎月の貯金額を少しずつ増やしていくことで、将来的な貯金目標も達成可能となります。是非、貯金計画を立てた上で小さな目標を設定し、具体的な手法を用いて実現に向けて進んでみてください。

まとめ

40代の派遣社員にとって貯金は重要なテーマです。月々の適切な貯蓄額を設定し、貯蓄目標を設けるためのストラテジーを身につけることで、将来の不安を軽減することができます。

節約術や収入増加の方法を取り入れるなど、貯金を通じた暮らしの豊かさも目指しましょう。不安を抱えることなく将来を迎えるためには、長期的な財務計画やメンタルヘルスのケアも大切です。