「派遣社員として働きながら、貯金はできるのかな?」

このような疑問にお答えするため、本記事では派遣社員の家計収支イメージをお伝えした上で、貯金を増やすコツを紹介します。

「これから貯金をしていきたい」「貯金を今より増やしたい」と考えている方は、ぜひ最後までご覧ください。

なお、ハロ!わくおさんでは、大手サイトに比べると求人件数は少ないものの、「質の高さ」を重視した派遣求人を取り揃えております。興味のある方は、下記からチェックしてみてください。

派遣社員でも貯金できる?

結論、派遣社員として働きながら貯金をすることは十分に可能です。

厚生労働省が公表している「令和2年度(2020年度) 労働者派遣事業報告書」によると、派遣社員の平均賃金は、8時間換算で15,590円(時給約1,949円)と言われています。

仮に月22日間働く場合、月収は「15,590円×22日=342,980円」となる計算です。

家族構成や居住地、求める生活水準にもよりますが、月に30万円以上もの収入があれば、貯蓄はできると考えられます。

ただし、ここでお伝えしたのは、あくまで派遣社員の「平均賃金」を前提にした話です。お仕事の内容によっては、これよりこれより多い場合や少ない場合が考えられます。

以下ではより具体的に、時給の金額ごとの家計収支イメージをお伝えします。

派遣社員の家計収支イメージ

ここでは、派遣社員の家計収支イメージを、下記の時給の金額ごとにお伝えします。

- 時給1,200円の場合

- 時給1,500円の場合

- 時給2,000円の場合

ご自身で家計の収支をイメージする際の参考にしてください。

時給1,200円の場合

| 1ヵ月の収入の額 | 211,200円 |

| 1ヵ月の支出の額 | 192,230円 |

| 1ヵ月に貯金できる額 | 18,970円 |

]時給1,200円の場合、1日8時間働き、月に22日間勤務すると仮定すると「1,200円×8時間×22日=月収211,200円」となります。

一方、ひと月の支出額は、もちろん人によって異なりますが、統計局が実施した「家計調査 2022年(令和4年)」によると、単身世帯の月の生活費の支出額の平均は「161,753円」でした。ここでは、平均よりも節約して、ひと月の生活費の支出額を150,000円と仮定します。

これに社会保険や税金を加えた、実際の支出の内訳のイメージは、下記のとおりです。

なお、年金や所得税などの金額は、2023年8月時点の金額・税率に基づいて記載しております。

| 住居費 | 60,000円 |

| 食費 | 30,000円 |

| 生活用品費 | 5,000円 |

| 電気・ガス・水道料金 | 10,000円 |

| 通信費 | 5,000円 |

| 趣味・娯楽費 | 10,000円 |

| 交際費 | 10,000円 |

| 保険医療費 | 10,000円 |

| 雑費 | 10,000円 |

| 厚生年金(※1) | 20,130円 |

| 所得税(※2) | 3,500円 |

| 住民税(※3) | 7,600円 |

| 健康保険料(※4) | 11,000円 |

| 合計 | 192,230円 |

(※1)参考:保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険) |日本年金機構

(※2)参考:所得税の税率|国税庁

(※3)30歳一人暮らし・控除は社会保険料控除のみと仮定して概算

(※4)「令和5年度 健康保険・厚生年金保険の保険料額表(東京都)|全国健康保険協会」より概算

上記の収支の場合、1ヵ月に貯金できる額は「211,200円-192,230円=18,970円」となります。

なお時給が1,200円を下回る場合も、支出を節約することで数万円の貯金をすることが可能です。

時給1,200円の派遣社員が1,000万円貯金するために必要な年数

時給1,200円の派遣社員が1,000万円貯金するためには、44年かかります。

まず、先ほど時給1,200円の方が1ヵ月に貯金できる額は18,970円と算出されましたが、これを1年間続けると「18,970円×12ヵ月=227,640円」貯めることが可能です。

そこで、1,000万円貯金するには「10,000,000円÷227,640円≒43.93年」で、およそ44年かかる計算になります。

ただし、これはあくまで毎月同じ額を支出することを前提としているため、臨時の支出があれば、1,000万円貯めるまでにはさらに時間がかかります。

時給1,500円の場合

| 1ヵ月の収入の額 | 264,000円 |

| 1ヵ月の支出の額 | 202,640円 |

| 1ヵ月に貯金できる額 | 61,360円 |

続いて、時給1,500円の場合の収支のイメージをお伝えします。

まず、時給1,500円で1日8時間、月に22日間働くと、月収は「1,500円×8時間×22日=月収264,000円」です。

続いて、月の支出のイメージは、下記のとおりです。

| 住居費 | 60,000円 |

| 食費 | 30,000円 |

| 生活用品費 | 5,000円 |

| 電気・ガス・水道料金 | 10,000円 |

| 通信費 | 5,000円 |

| 趣味・娯楽費 | 10,000円 |

| 交際費 | 10,000円 |

| 保険医療費 | 10,000円 |

| 雑費 | 10,000円 |

| 厚生年金(※1) | 23,790円 |

| 所得税(※2) | 5,100円 |

| 住民税(※3) | 10,750円 |

| 健康保険料(※4) | 13,000円 |

| 合計 | 202,640円 |

(※1)参考:保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険) |日本年金機構

(※2)参考:所得税の税率|国税庁

(※3)30歳一人暮らし・控除は社会保険料控除のみと仮定して概算

(※4)「令和5年度 健康保険・厚生年金保険の保険料額表(東京都)|全国健康保険協会」より概算

以上のことから、毎月の貯金額は「264,000円-202,640円=61,360円」となります。

時給1,500円の派遣社員が1,000万円貯金するために必要な年数

先ほど計算したように、毎月61,360円貯金できると、年間で「61,360円×12ヵ月=736,320円」貯まります。

このため、1,000万円貯金するまでには「10,000,000円÷736,320円≒13.58年」で、およそ14年を要します。

ただし、これも臨時の支出があるたびに期間が伸びますので、あくまで参考として考えてください。

時給2,000円の場合

| 1ヵ月の収入の額 | 352,000円 |

| 1ヵ月の支出の額 | 224,640円 |

| 1ヵ月に貯金できる額 | 127,360円 |

時給が2,000円あると、月22日勤務の1日8時間労働で、月収は「2,000円×8時間×22日=352,000円」の計算になります。

続いて、ひと月の支出のイメージは、下記のとおりです。

| 住居費 | 60,000円 |

| 食費 | 30,000円 |

| 生活用品費 | 5,000円 |

| 電気・ガス・水道料金 | 10,000円 |

| 通信費 | 5,000円 |

| 趣味・娯楽費 | 10,000円 |

| 交際費 | 10,000円 |

| 保険医療費 | 10,000円 |

| 雑費 | 10,000円 |

| 厚生年金(※1) | 32,940円 |

| 所得税(※2) | 7,700円 |

| 住民税(※3) | 16,000円 |

| 健康保険料(※4) | 18,000円 |

| 合計 | 224,640円 |

(※1)参考:保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険) |日本年金機構

(※2)参考:所得税の税率|国税庁

(※3)30歳一人暮らし・控除は社会保険料控除のみと仮定して概算

(※4)「令和5年度 健康保険・厚生年金保険の保険料額表(東京都)|全国健康保険協会」より概算

以上から計算すると、ひと月に貯金できる額は「352,000円-224,640円=127,360円」になります。

時給2,000円の派遣社員が1,000万円貯金するために必要な年数

毎月127,360円貯め続けられれば、年間の貯金額は「127,360円×12ヵ月=1,528,320円」となります。

1,000万円貯めようと考えた場合には、「10,000,000円÷1,528,320円≒6.54年」で、およそ6年半で達成することが可能です。

ただし、月によって臨時支出などが発生した場合には、この限りではありません。

派遣社員が貯金を増やす4つのコツ

派遣社員が貯金を増やすためのコツとしては、以下の4つが挙げられます。

- 自動積立定期貯金を活用する

- 予算を立てて家計簿で管理する

- 社員食堂・フリードリンクの用意されている職場を選ぶ

- 副業に取り組む

それぞれの詳細を見ていきましょう。

1. 自動積立定期貯金を活用する

まず1つ目のコツは「自動積立定期貯金を活用する」ことです。

自動積立定期貯金とは、自分の銀行口座から、毎月自動で一定額が「貯金用の口座」に引き落とされるサービスのことを指します。

口座にお金が残っていると、どうしても使いたくなってしまうのが人の性です。

そこで、給料が振り込まれる口座から、強制的に貯金したい額が引き落とされる仕組みを作ることで、「引き落とし後」の金額を「使ってもいい金額」として認識できます。

このように自動積立定期貯金を活用すれば、毎月安定した額を貯金し続けることが可能です。

2. 予算を立てて家計簿で管理する

基本的なことながら、貯金をするためには「予算を立てて家計簿で管理する」ことがとても大事です。

そもそも「毎月、どれだけの額に抑えれば良いのか」という予算計画を立てていないと、収入以上にお金を使ってしまい、収支が赤字になりかねません。

また、せっかく予算を立てたとしても、「実際にどれだけ使ったか」を把握できていないと、知らないうちに予算以上の金額を使ってしまう可能性があります。これでは予算を立てた意味がありません、

この点、家計簿をつけていれば、「毎月の予算」と「支出額」の両方を正確に把握できます。

予算については「食費は30,000円」「交際費は20,000円」といった具合に、支出項目ごとに金額を設定するようにしてください。

そして、買い物や外食をしてお金を払うタイミングがあったら、すぐに支出額を家計簿に記載するようにすれば、漏れがなくなります。

3. 社員食堂・フリードリンクの用意されている職場を選ぶ

「社員食堂・フリードリンクの用意されている職場を選ぶ」ことで、ランチ代や日々のペットボトル購入代を節約できます。

一般的に、社員食堂は外の店よりも価格が安く設定されています。

外で毎回800円のランチを食べていると、月の出勤が22日あった場合は「17,600円」の出費になりますが、社員食堂で500円で済ませられれば「月11,000円」に押さえられます。

これだけで、「17,600円-11,000円=6,600円」の節約が可能です。

また、フリードリンクの職場は無料でお茶や水が飲めるので、自分で飲み物を用意する必要がありません。

これまで出勤日は毎日、ペットボトルの飲料を買っていたのであれば、「160円×22日=3,520円」ほどの支出が0になります。

毎月継続的に積み重なる費用ですので、意外と大きな節約効果です。

4. 副業に取り組む

副業に取り組んで月収を増やすことも、貯金額を増やすためには有効です。

例えば、毎週日曜日に時給1,000円のアルバイトを5時間入れた場合、労働時間は月20時間になるので「1,000円×20時間=20,000円」を追加で貯金できます。

派遣社員の副業については、下記の記事で詳しくお伝えしていますので、興味のある方は併せてチェックしてみてください。

参考 派遣社員は副業できる?失敗しない選び方&注意点を完全ガイドわくスタ

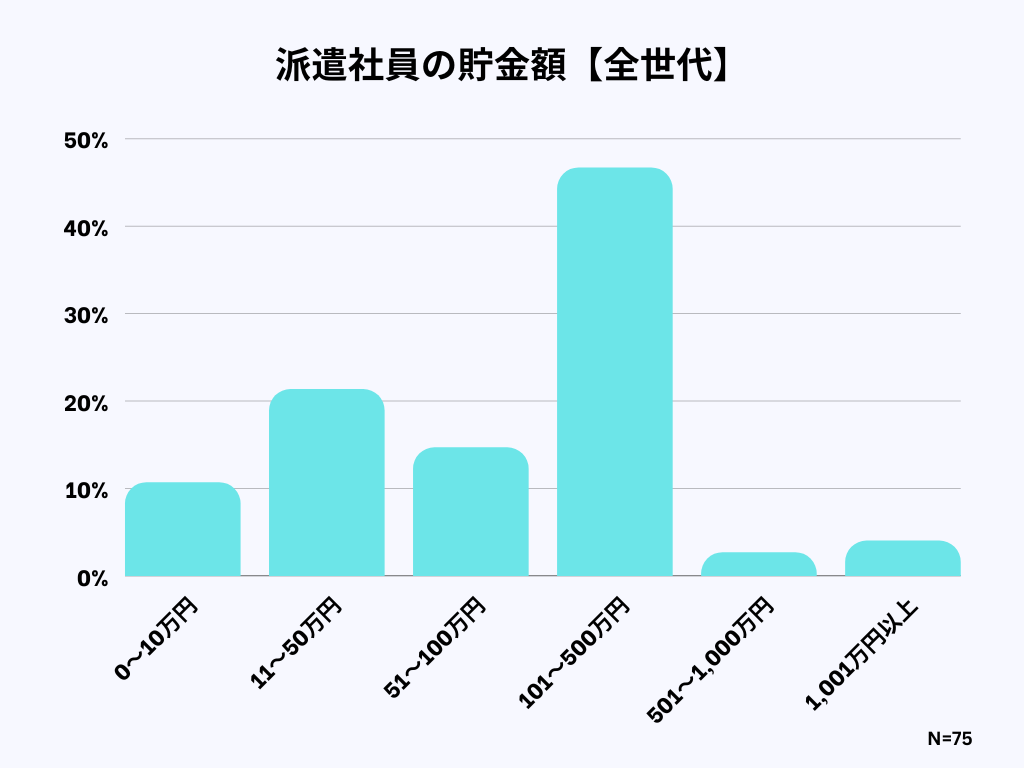

派遣社員の平均貯金額はどれくらい?75人にアンケート調査

弊社では、実際の貯金額を把握するため、派遣社員の方に貯金額を伺うアンケートを実施しました。

ここでは、アンケートの結果について、詳しくお伝えします。

Q:派遣社員の平均貯金額は?

今回のアンケートでは、合計75名の方にご回答いただきました。

その結果、派遣社員の全世代における貯金額の中央値は「101~200万円」であることがわかりました。内訳は以下の通りです。

以下では、世代別に詳しい調査結果を見ていきます。

Q:20代の派遣社員の平均貯金額は?

20代派遣社員の貯金額の中央値は「31~50万円」で、半数以上の方が「0~50万円」という結果になりました。

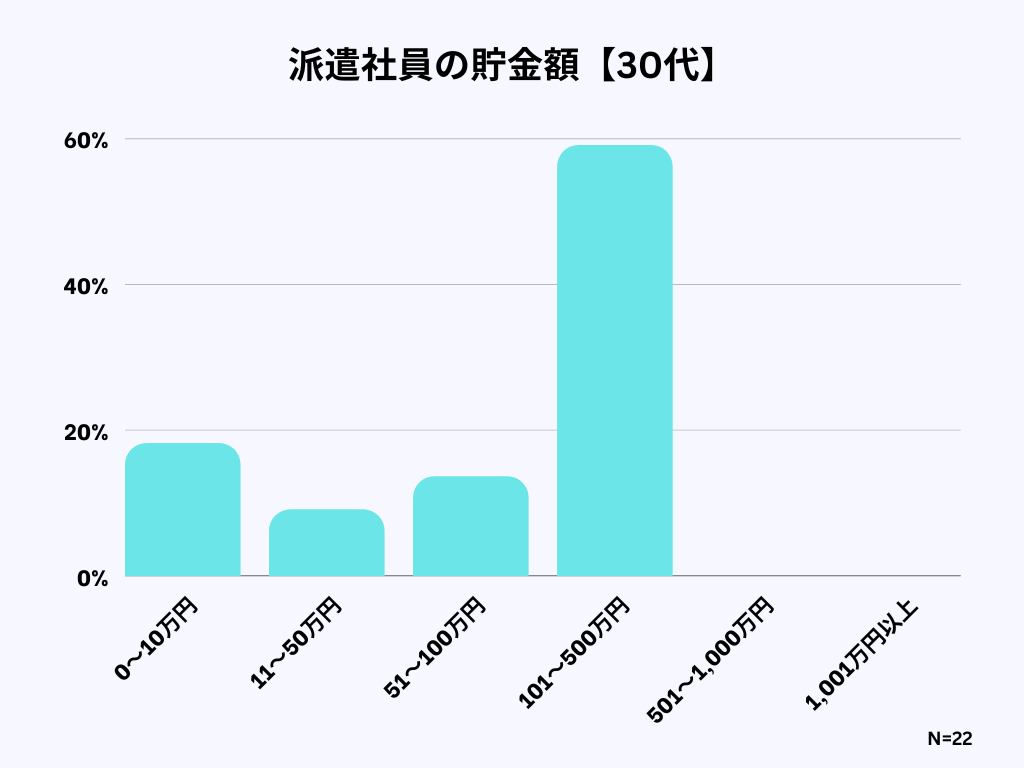

Q:30代の派遣社員の平均貯金額は?

30代の方からは、合計22名に回答していただきました。

結果、貯金額の中央値は「101~200万円」だということがわかりました。

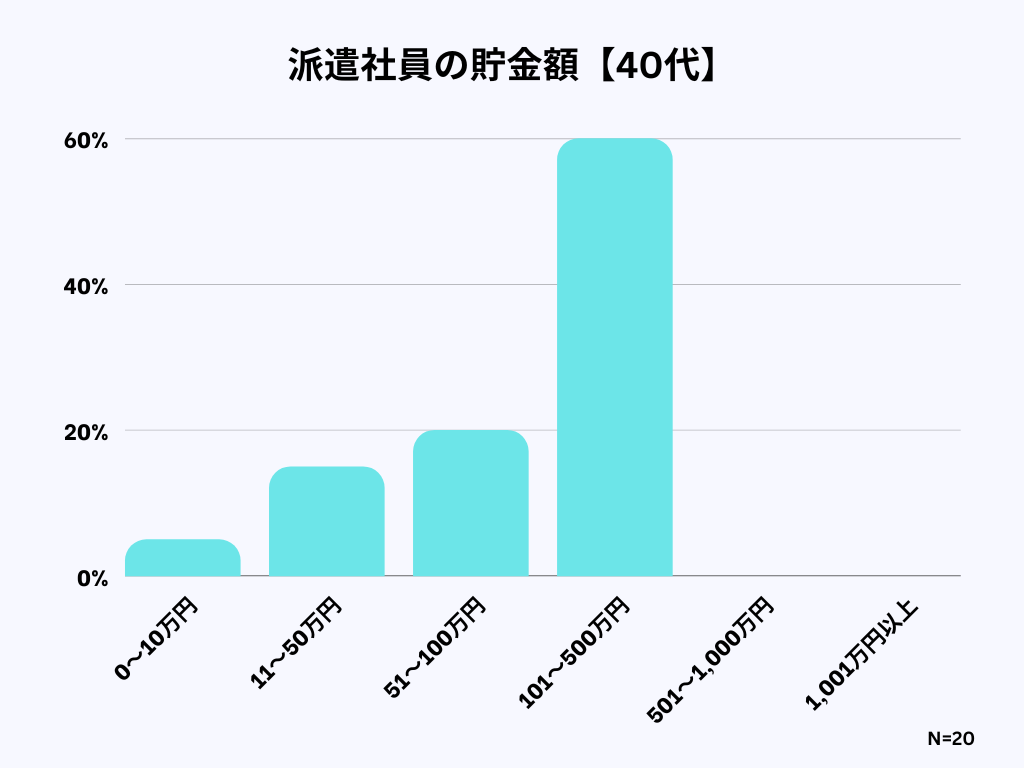

Q:40代の派遣社員の平均貯金額は?

40代の派遣社員20名に伺ったところ、貯金の中央値は「101~200万円」でした。30代と比較すると「0~10万円」と回答した方が減っており、徐々に貯金が増えていることが伺えます。

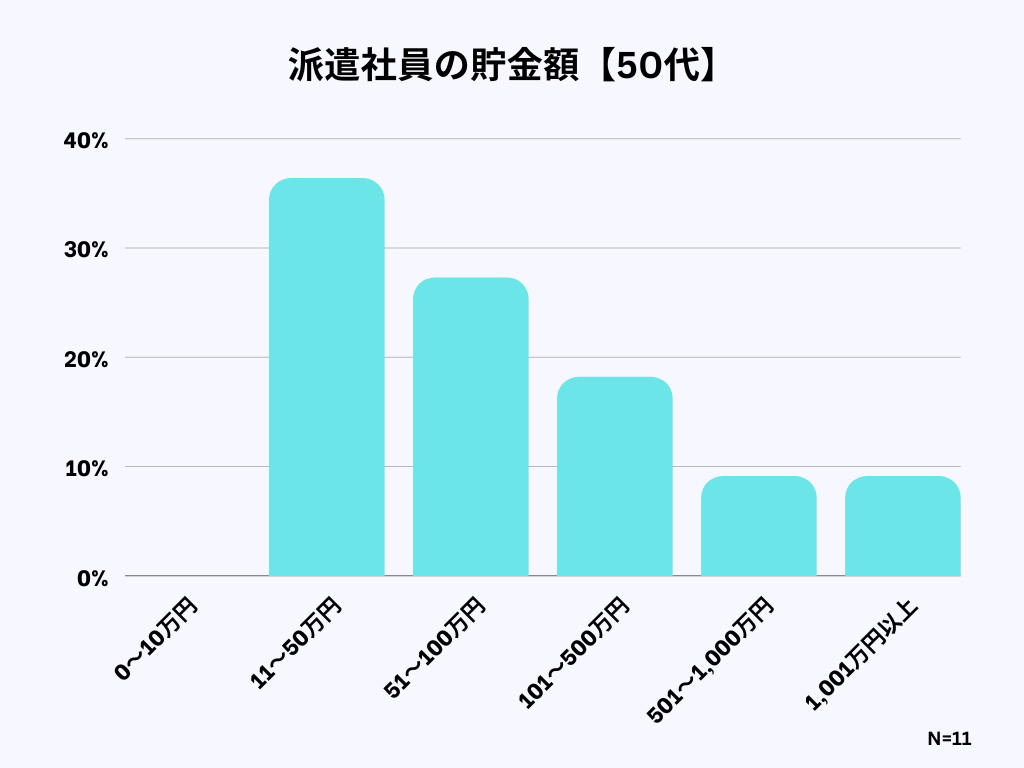

Q:50代の派遣社員の平均貯金額は?

50代は11名の方にご回答いただき、貯金額の中央値は「51~100万円」という結果になりました。50代で「0~10万円」と回答した方は0名となり、500万円以上と回答した方も散見されます。

Q:60代の派遣社員の平均貯金額は?

アンケートでは、60代も7名の方からご回答いただきました。

結果、貯金額の中央値は「401~500万円」となりました。年齢が上がるにつれ、貯金額も上昇傾向にあります。

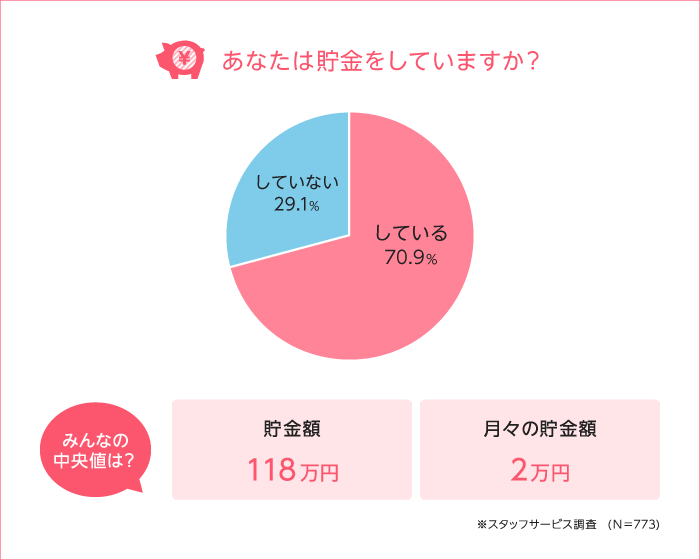

Q:派遣OLの貯金額はどれくらい?

女性派遣社員の貯金額はどれくらいなのでしょうか?

株式会社スタッフサービス様では、派遣OLの方を対象にしたアンケートを実施されています。

出典:派遣女子の気になるお金事情!みんないくらぐらい貯金しているの?|mycochannel byオー人事.net

上記の通り、派遣OLの方の貯金額の平均値は「118万円」とのことでした。

まとめ:派遣社員でも貯金は可能

記事の冒頭でお伝えしたとおり、派遣社員として働きながら貯金することは十分可能です。

もしも時給が2,000円以上の仕事をしている場合、5年以内に1,000万円貯めることも夢ではありません。

また、下記のコツを実践することで、さらに貯金を増やせます。

- 自動積立定期貯金を活用する

- 予算を立てて家計簿で管理する

- 社員食堂・フリードリンクの用意されている職場を選ぶ

- 副業に取り組む

貯金額を早く増やすためには、収入面の強化が必要になります。ハロ!わくおさんでは、質の高い求人情報を厳選して紹介していますので、転職先や副業先を探す際にぜひご活用ください。

現在、募集中の求人情報は下記からご覧いただけます。