この記事では、正社員からパートへ転職し、住民税をできるだけ賢く下げたい方へ向けて、住民税の計算方法や節税のポイントなどについて解説します。所得の変化が税額に与える影響など、実践的な情報を提供いたしますので、ぜひ最後までお読みください。

正社員からパートへ転職については以下の記事で解説していますので、こちらも参考にしてください。

住民税の基礎知識

住民税(個人住民税)は、住んでいる都道府県や市区町村などの自治体に対して納付する「地方税」のことです。財務省のサイトでは、以下のように解説されています。

教育、福祉、消防・救急、ゴミ処理といった、私たちの生活に身近な行政サービスの多くは、市区町村や都道府県によって提供されています。地方税は、こうしたサービスをまかなうためのお金であり、その地域に住む人たちなどが広く負担を分かち合うもの(地域社会の会費)です。

地方税の中でも、所得税(国の税金)と同じく、私たちに身近な税が、住民税です。住民税は、広く、その地域に住む人たちが、地域社会の費用を分担するもので、「市町村民税」と「道府県民税」があります。

住民税には「個人住民税」と「法人住民税」があり、その市区町村・都道府県に住所などがある個人が負担するものが「個人住民税」です。

引用:財務省

「前年の1月から12月のあいだに一定以上の所得がある人」が住民税の課税対象になるため、パート収入に対しても、一定額を超えた場合に課税されます。

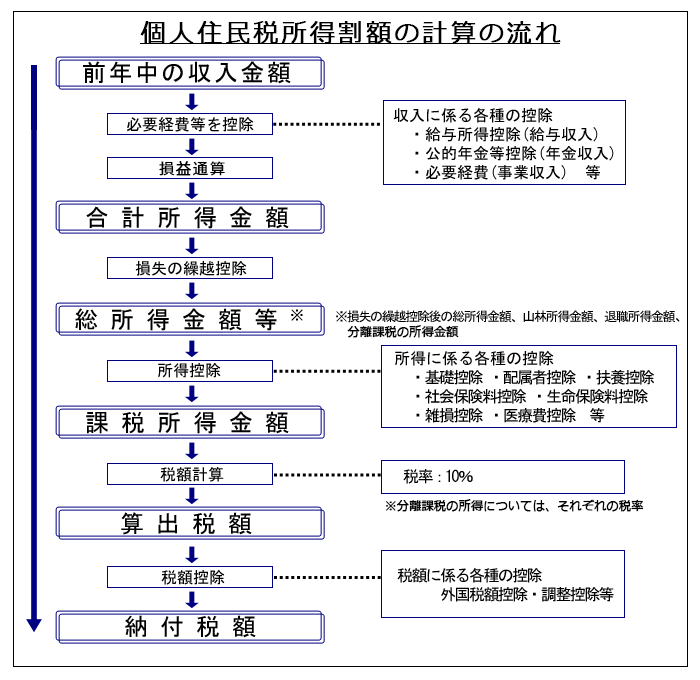

住民税は、前年の所得金額に応じて課税される「所得割」と、定額で課税される「均等割」の合計額で算出されます。所得割の税率は、一律で10%(区市町村民税6%、都道府県民税4%)です。均等割の負担額は4,000円(区市町村民税3,000円、都道府県民税1,000円)と定められています。

出典:個人住民税|東京都

ただ、ルールは自治体の条例などによって変更されることがあるため、住んでいる自治体のホームページで最新情報を確認しておくと安心です。

参考:個人住民税|総務省

正社員からパートになると住民税はどう変わる?

正社員からパートへの転職は、収入の変化だけでなく、住民税の計算方法にも影響を及ぼします。

前述のとおり、住民税の「所得割」は、前年の所得金額に応じて税額の負担を求められます。正社員からパートに転職したことで勤務時間が減少すれば、所得金額も減り、住民税も下がる可能性があります。また、所得が一定額以下の場合は、住民税が非課税となることもあるので、想定できる自分の所得金額を把握しておくことが大切です。

ただし、パートだからといって必ずしも住民税が下がるわけではありません。前年に正社員として働いた所得が高ければ、パートへ転職した1年目は徴収されるケースがあります。したがって、パート収入が住民税に与える影響を正確に把握するためには、これらの要因を総合的に考慮する必要があります。

パート勤務と住民税の納税方法

正社員からパートに転職すると、住民税の納税方法に変更が生じることがあります。ここでは、パート勤務者が知っておくべき住民税の納税方法について、特別徴収と普通徴収の2つを解説します。

特別徴収とは?

個人住民税の「特別徴収」とは何ですか?

事業主の方(給与支払者)が従業員の方(納税義務者)に代わり、毎月給与から個人住民税を差し引きし、納入していただく制度です。

(※)個人住民税とは、個人都民税と個人区市町村民税を合わせたもので、1月1日現在お住まいの区市町村で課税、徴収される税金です。

上記のように、特別徴収とは、勤務先が従業員の給与から住民税を天引きして、自治体に代わって納税する方法です。この方法前年の所得にもとづいて計算された住民税が、翌年の給与から毎月に引かれます。

給与支払者は、従業員の給与から住民税を差し引く「特別徴収義務者」であると定められています。このため、その会社に勤務する従業員も、特別徴収によって住民税を納付することが間接的に義務付けられています。ただ、特定の事情がある場合は、給与支払者が申請をすれば特別徴収から普通徴収へと切り替えることが認められるケースがあるので、勤務先に確認しておくと安心です。

▼東京都の例(自治体によってルールが異なります)

すべての事業主が従業員の個人住民税を特別徴収するのですか?

本来、給与の支払いをする際に、所得税を源泉徴収して国に納付する義務がある事業主は、原則として、個人住民税についても特別徴収を行っていただく必要があります。

東京都の全区市町村で一斉に平成29年度から特別徴収義務者の指定を実施します。

ただし、次の理由【普A~普F】に該当する場合は、普通徴収にすることができます。普A 事業所の総従業員数が2人以下

(他の区市町村を含む事業所全体の受給者の人数で、以下の普B~普Fの理由に該当して普通徴収とする対象者を除いた従業員数)

普B 他の事業所で特別徴収

普C 給与が少なく税額が引けない。

普D 給与の支払が不定期(例:給与の支払が毎月でない。)

普E 事業専従者(個人事業主のみ対象)

普F 退職者又は退職予定者(5月末日まで)

(休職等により4月1日現在で給与の支払を受けていない方を含みます。)

普通徴収とは?

普通徴収は、個人が直接、市町村役場に住民税を納税する方法です。個人事業主・フリーランスや、特別徴収から普通徴収への切り替えた認められた職場で働いている人などに適用されます。普通徴収では、納税者が自ら納税スケジュールを管理し、指定された期日までに納税する責任があります。具体的には、区市町村から送付される納税通知書で、年4回に分けて納めるため、遅延が発生しないよう納税計画を立てることが可能です。

住民税を賢く下げるためのポイント

正社員からパートへの転職は、収入の変動だけでなく、税金に関する知識も必要です。ここでは、住民税を賢く下げるための重要なポイントを解説します。

所得を把握して節税のチャンスを見つける

まずは、自分の所得がどのように変化するのかを正確に把握しましょう。所得が減少すれば、それに応じて住民税も減税される可能性があります。また、所得に応じて控除を活用することで、さらに住民税を下げられるケースがあります。例えば、基礎控除や配偶者控除、扶養控除など、自分の状況に合った控除を確認し、適用を受けることが節税への第一歩です。

参考:個人住民税|総務省

所得控除を受ける

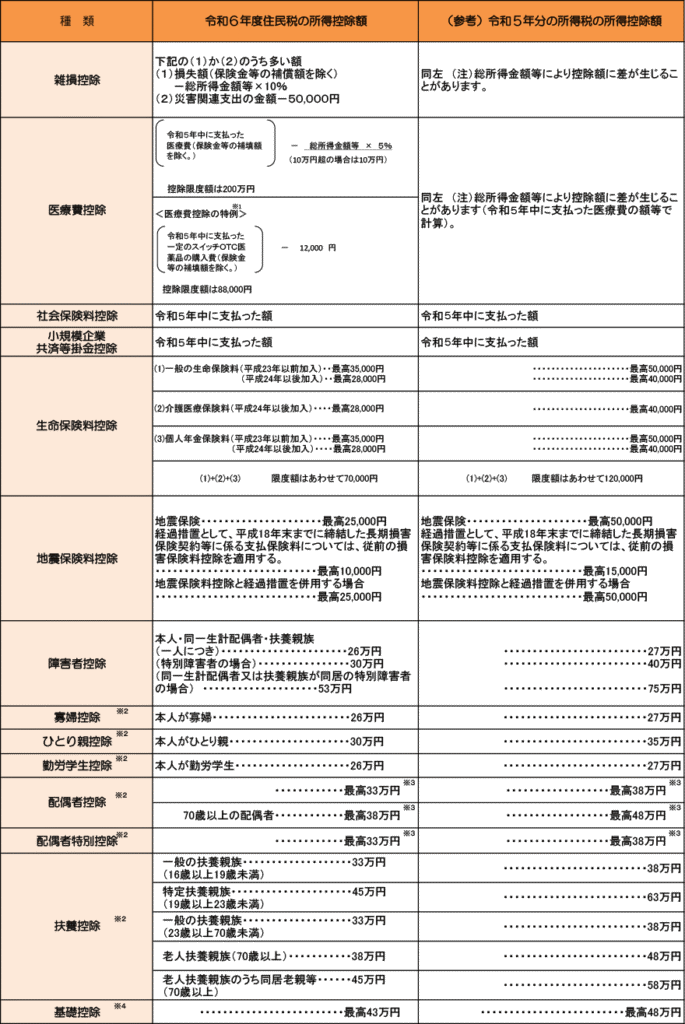

所得控除を活用することで、課税所得を減らし、住民税を下げられる可能性があります。以下に、東京都のサイトに記載されている控除を紹介します。

出典:個人住民税|東京都

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

例えば、すべての納税者に適用される「基礎控除」は、所得から一律で差し引かれるものです。配偶者がいる場合はその収入に応じて「配偶者控除」などが適用され、配偶者の収入が一定額以下であれば、控除額が大きくなるケースがあります。

また、16歳以上の対象となる扶養親族がいる場合、その人数に応じて「扶養控除」を受けることが可能です。これらの控除を理解し、適切に申告することで住民税を下げられる可能性があります。自分の状況に合った控除を活用し、手取り収入を増やすための行動をとりましょう。

ただし、税の仕組みは複雑なので、実際に控除を受けるにはさまざまな要件を満たす必要があります。また、税額控除を受ける選択もあります。そのため、自分が対象となる控除がわからなかったり、自身に適した節税のポイントを知りたい場合は、専門家への相談がおすすめです。

まとめ:住民税を賢く下げて、手取り収入を増やそう

正社員からパートへの転職することで、住民税の負担を軽減できる可能性があります。この記事では、住民税の計算方法とパート収入が税額に与える影響を解説しました。所得を把握し、控除などの節税ポイントを活用することが重要です。具体的な手順を踏むことで、住民税を抑えつつ、手取り収入を増やすことが可能です。今回学んだ知識を活かし賢い税金対策を実践していきましょう。